Mô hình VAR

TA THỰC HÀNH ƯỚC LƯỢNG BẰNG MÔ HÌNH VAR VỚI DỮ LIỆU EXCEL CHO TRƯỚC ( ASIASTOCK / EX / INT / OIL / SP)

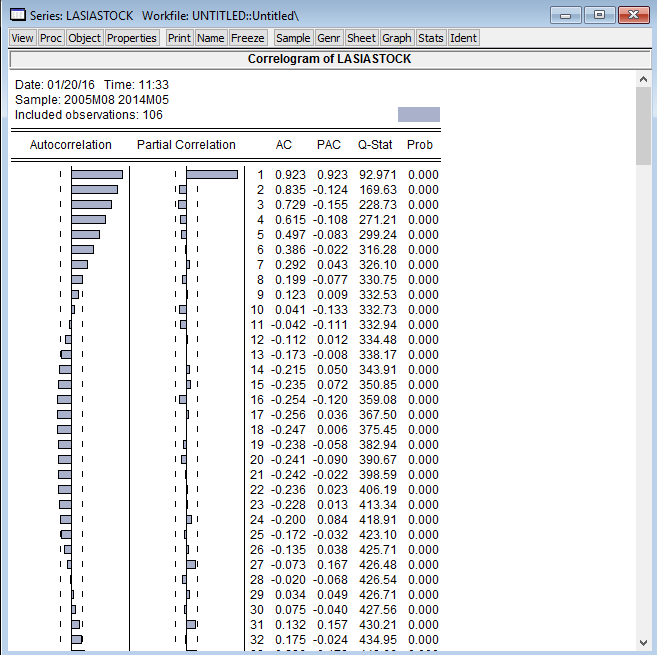

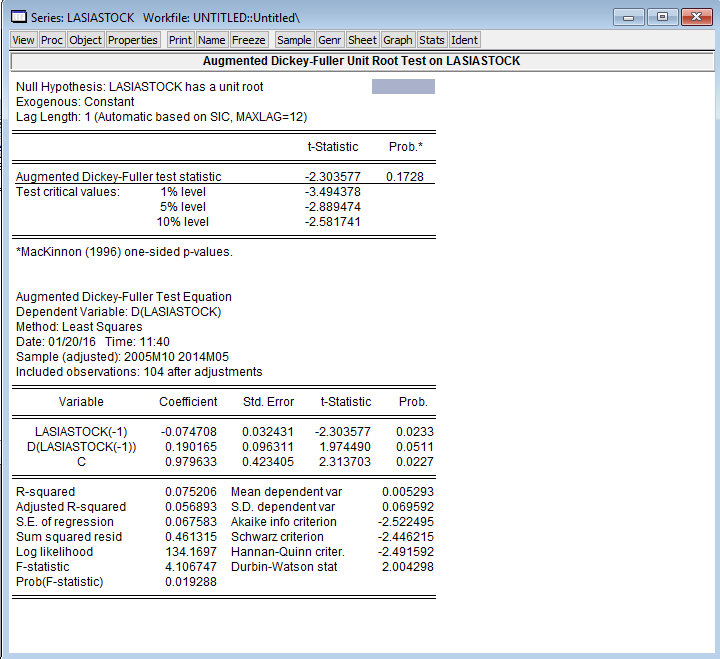

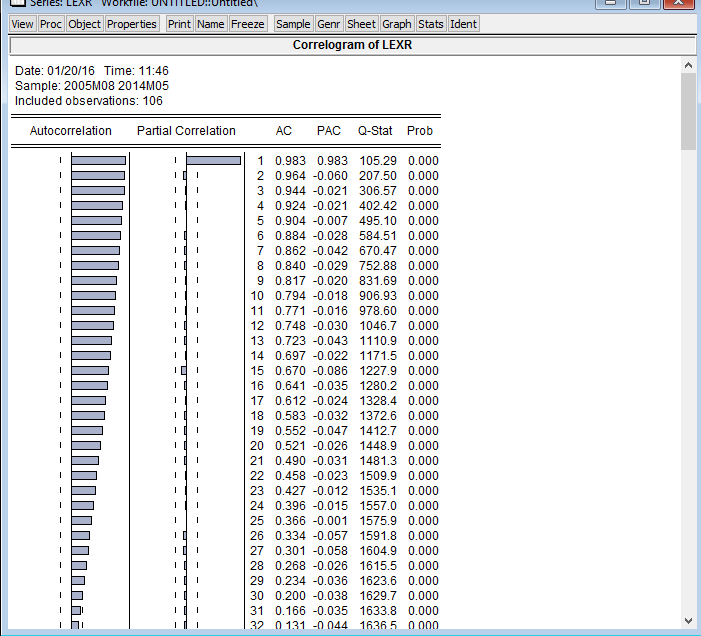

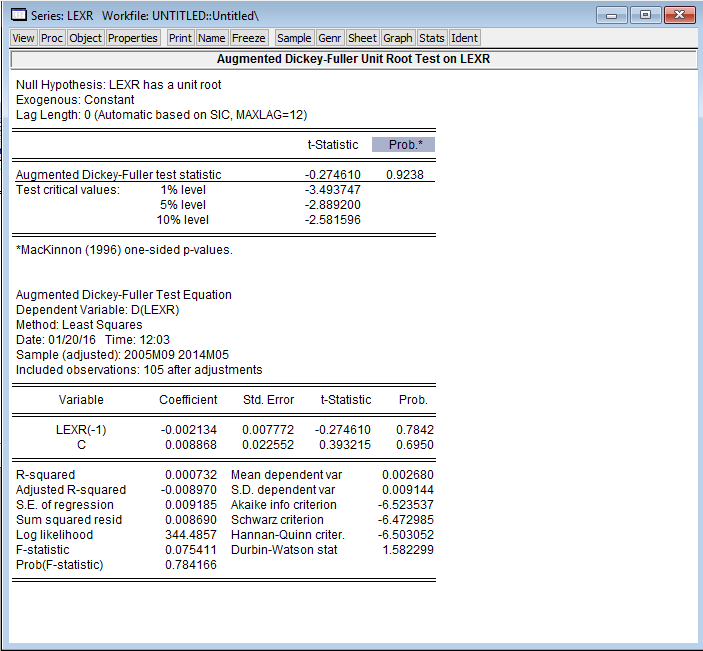

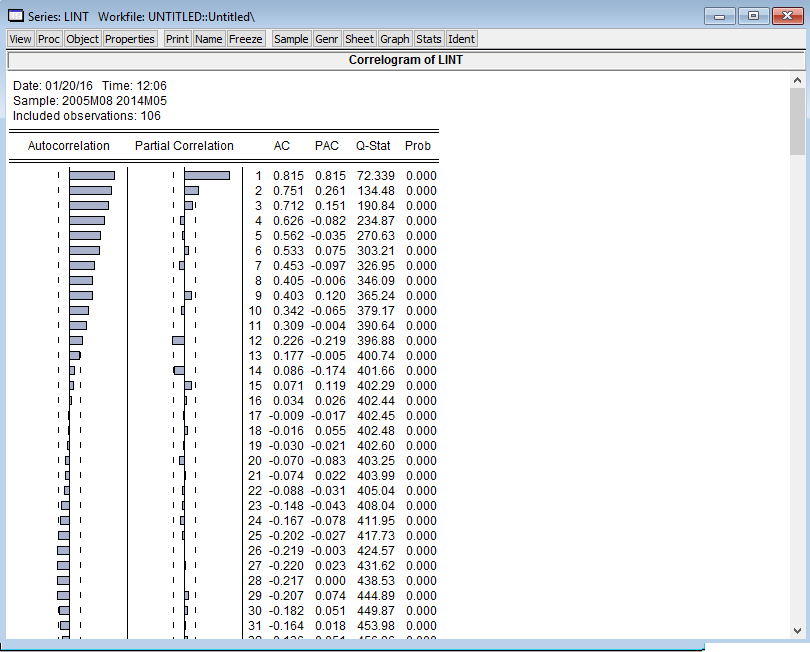

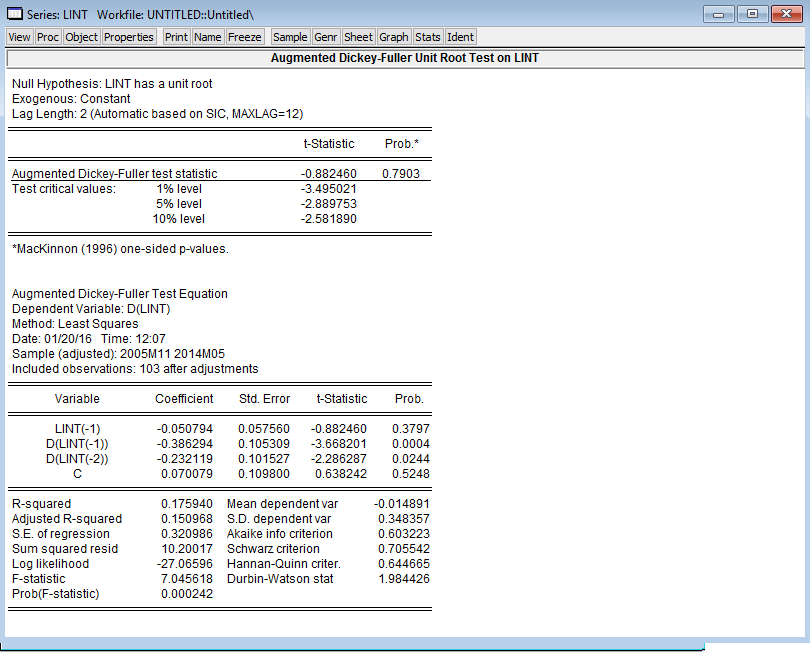

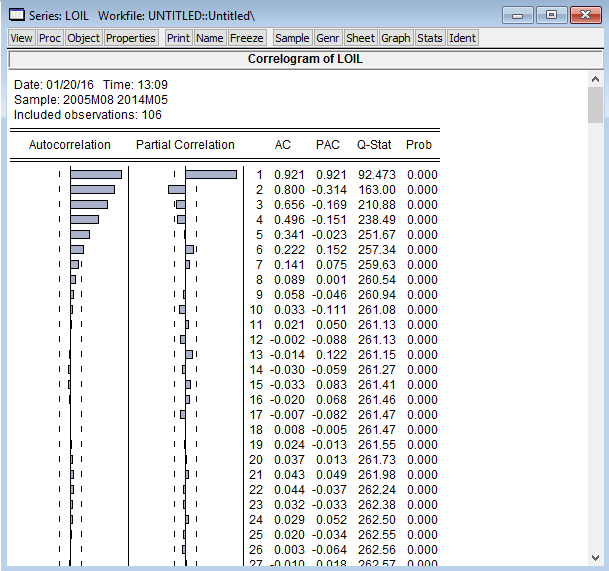

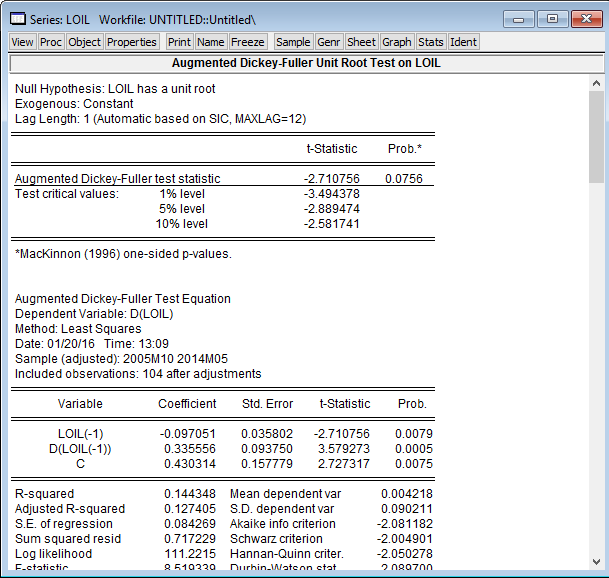

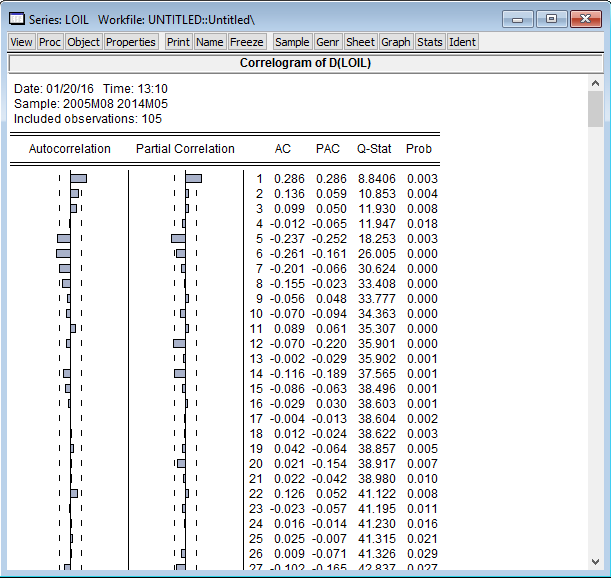

- B1: KIỂM TRA CHUỖI DỪNG

- Ta lấy Log để cho dữ liệu trơn hơn.

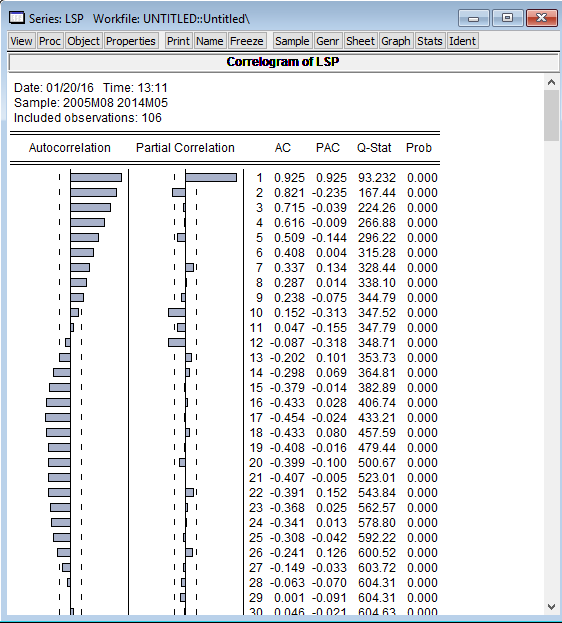

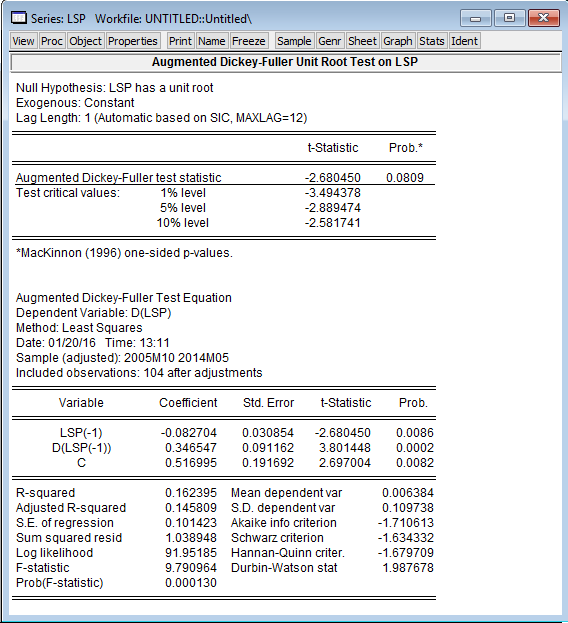

- kiểm tra bằng Correlogram và Unit Root Test

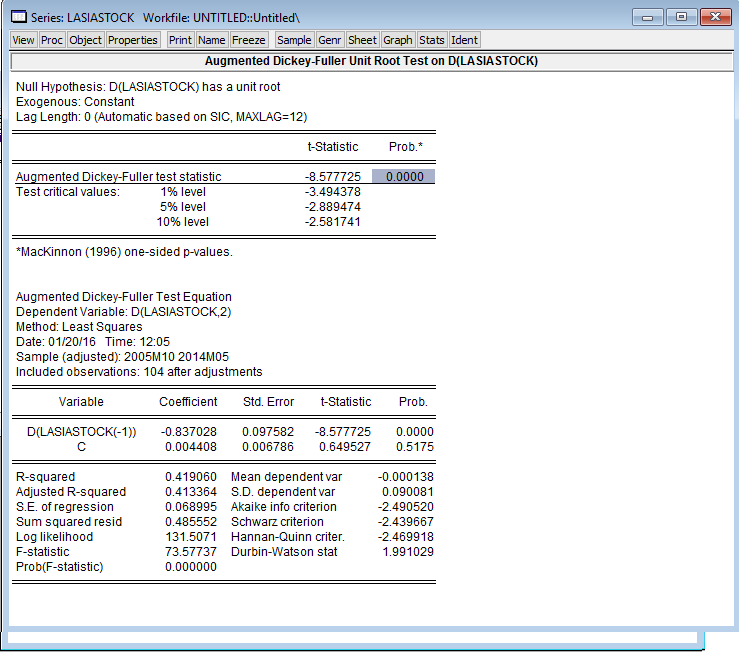

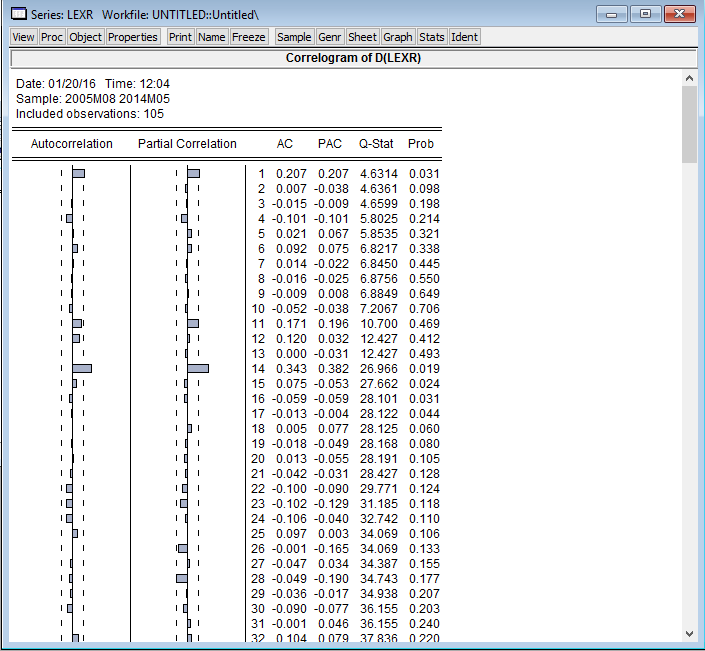

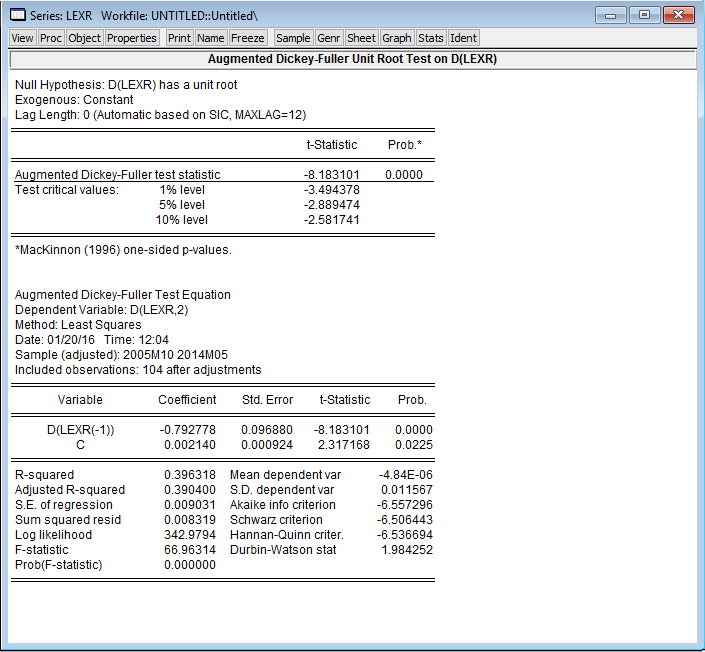

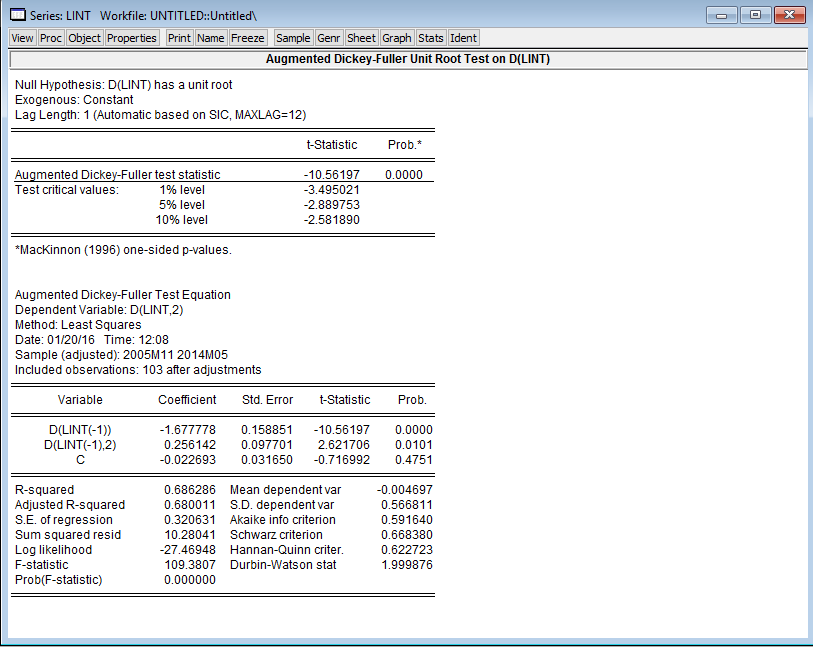

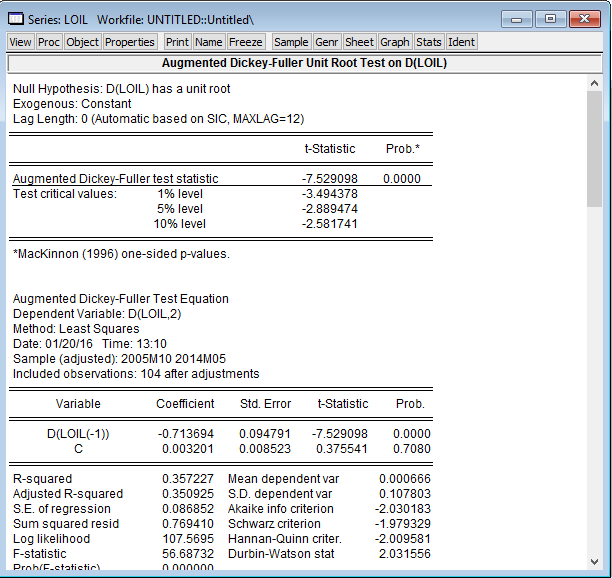

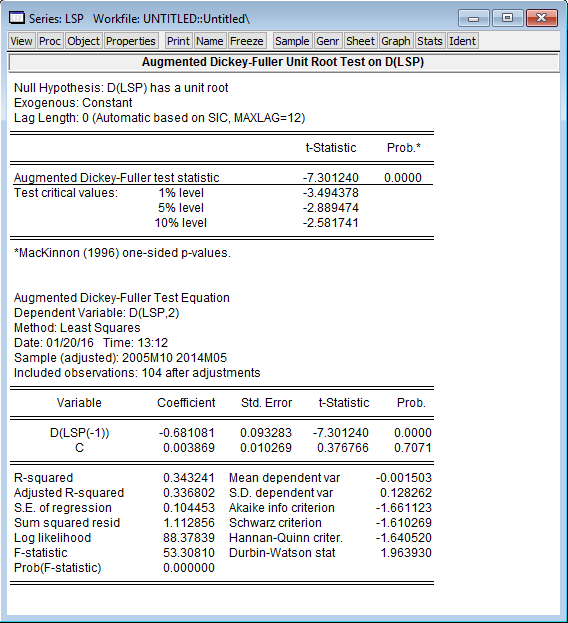

- Ta thấy dữ liệu là 1 chuỗi chưa dừng nên ta bắt đầu lấy sai phân

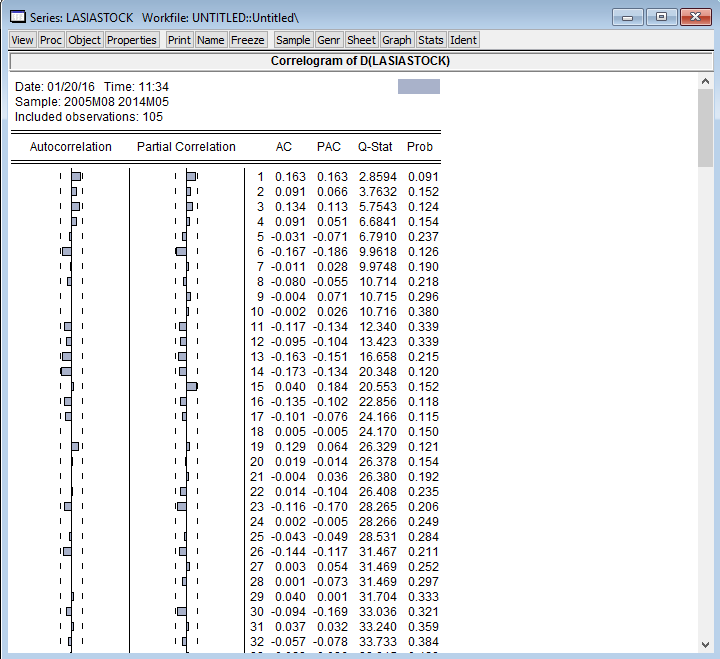

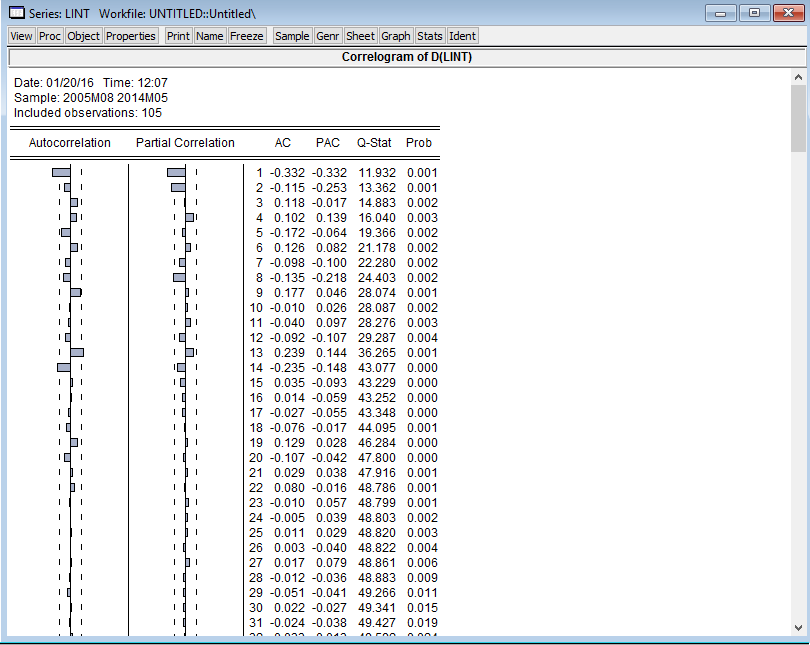

- Sau khi lấy sai phân và kiểm tra thì chuỗi dữ liệu dasiastock là chuỗi dừng

- tương tự cho các chuỗi dữ liệu Exr , Int , Sp , Oil

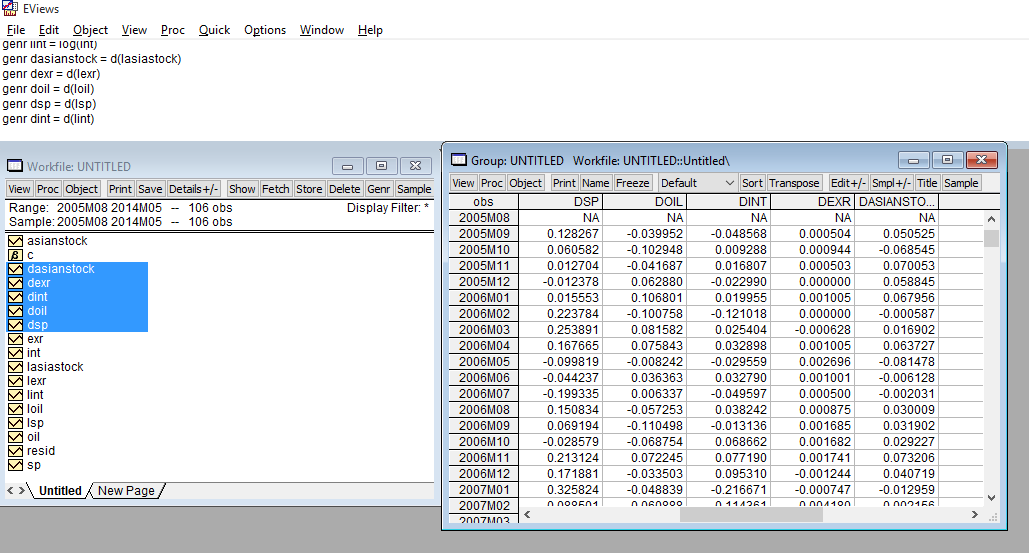

- Cách lấy sai phân các chuỗi dữ liệu

- nhập lênh : " genr dexr = d(lexr) "

- Bước tiếp theo :

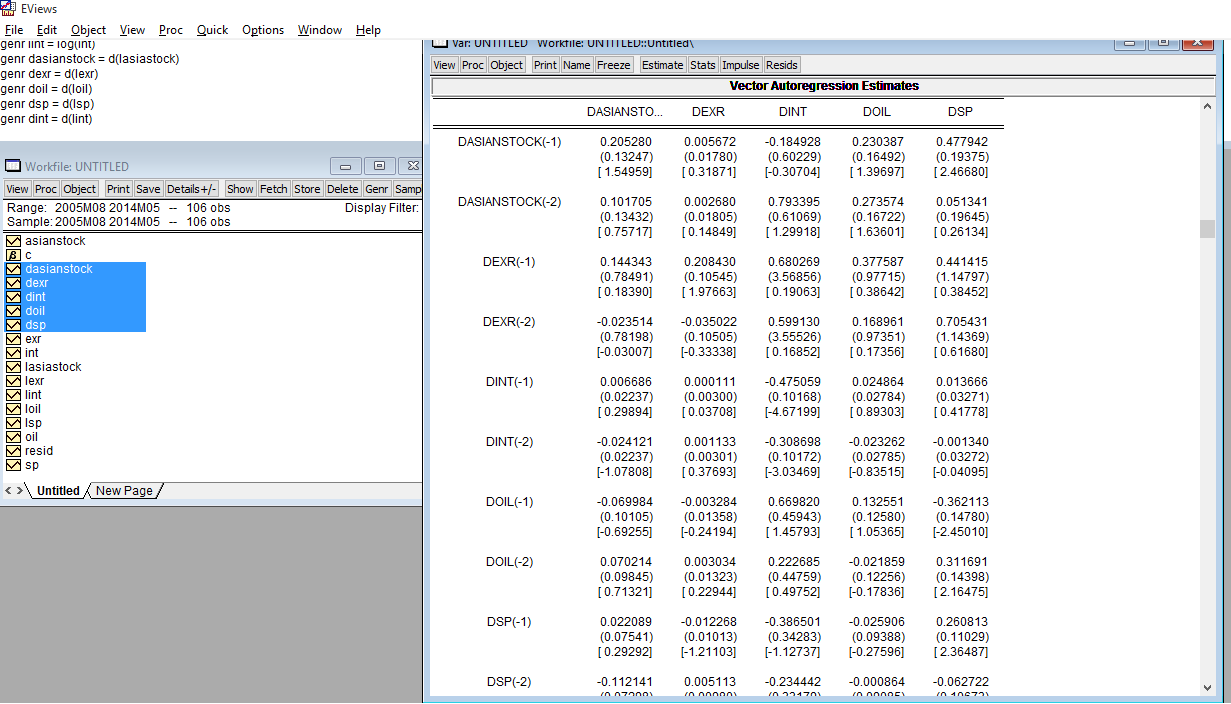

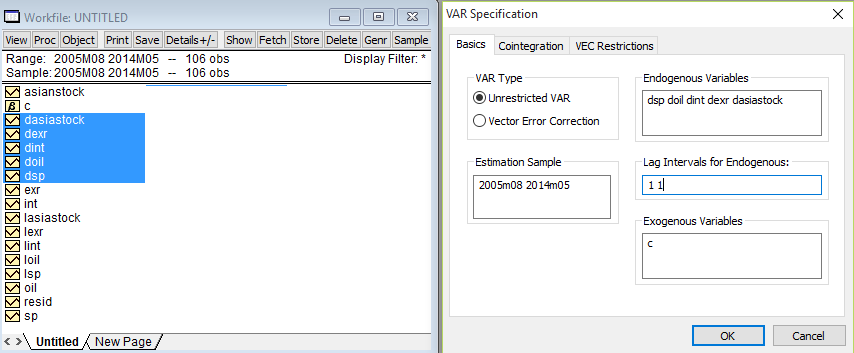

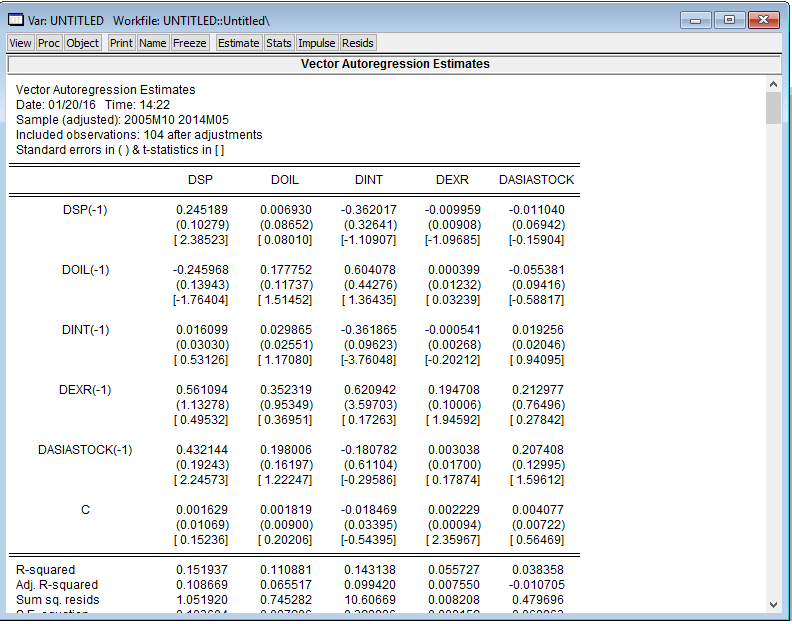

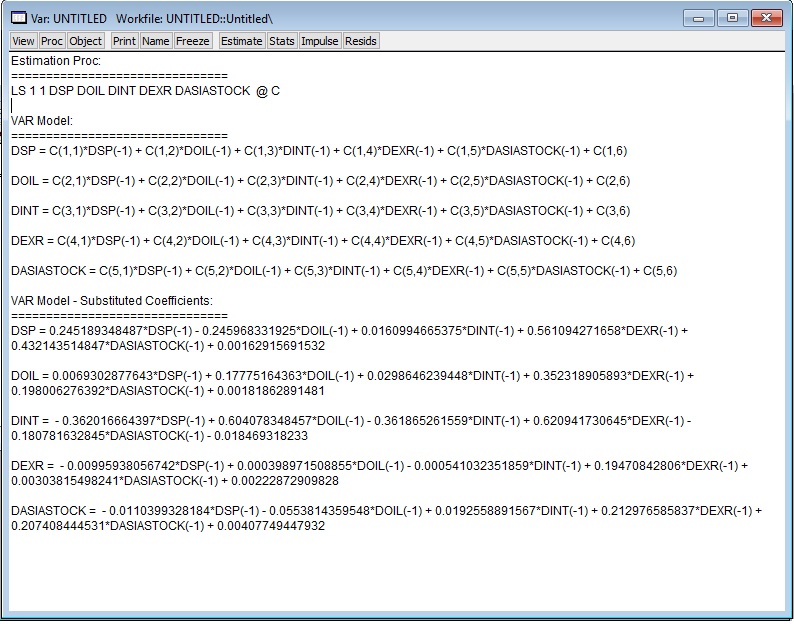

- Ước lượng mô hình Var: chọn các biến / open as Var

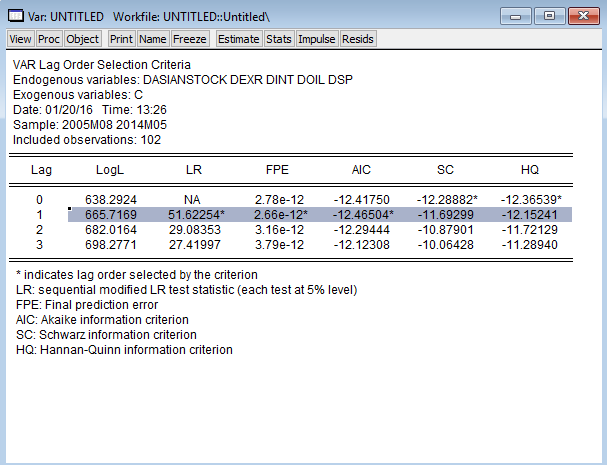

- Sau khi ước lượng xong, ta tìm độ trễ tối ưu :

- Chọn View / Lag Structure / Lag length Criteria...

=> Độ trễ tối ưu là 1 ( Căn cứ độ trễ nào có càng nhiều * càng phù hợp )

- Ước lượng mô hình Var với độ trễ tối ưu là 1 :

- Open as Var / Lag Intervals For Endogenous : 1 1

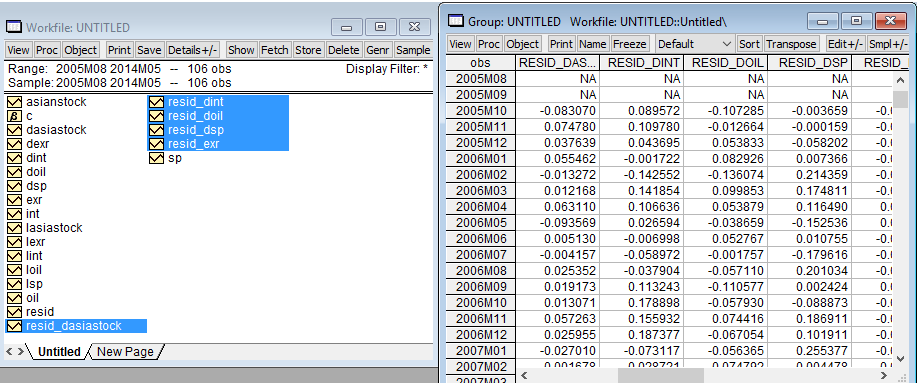

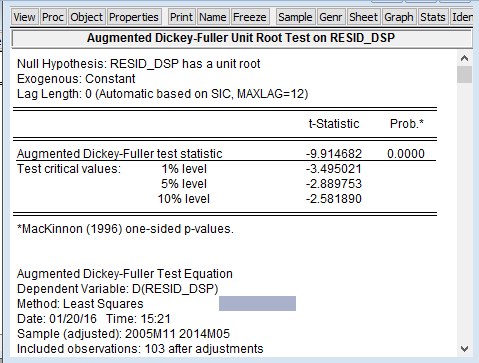

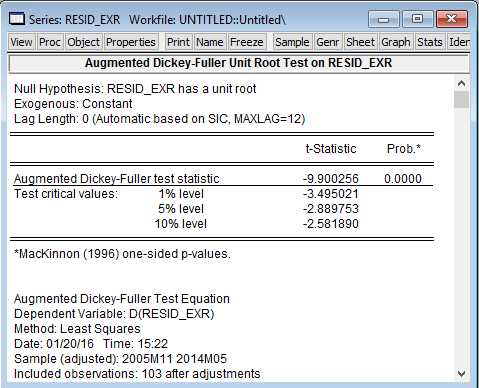

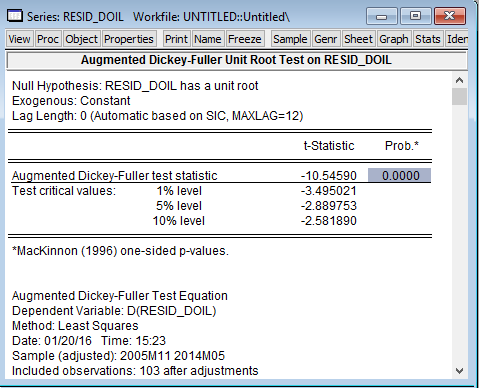

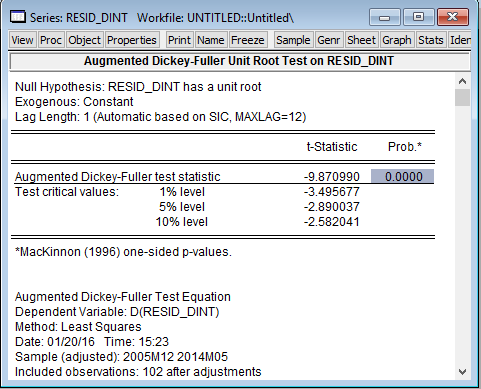

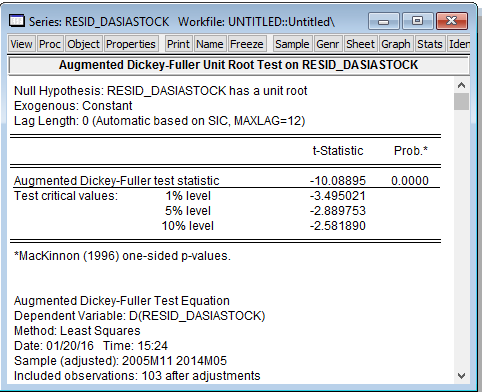

- Kiểm định phần dư ( phương pháp làm giống như kiểm định tính dừng)

- Ta thấy phần dư là 1 chuỗi dừng.

- Thực hiện Dự Báo

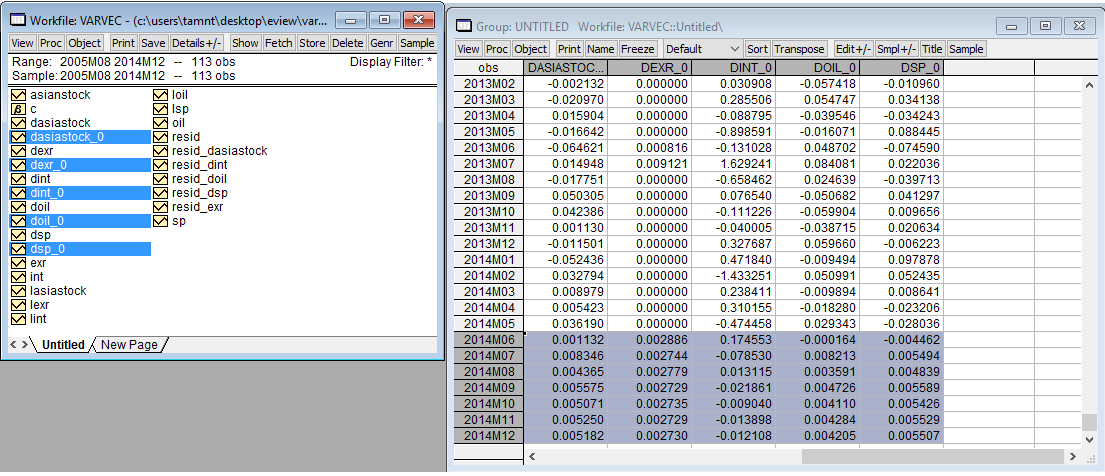

- Mở rộng bộ dữ lieu : Proc / Structure/ resize current page...chọn 2014m12 ( dự báo đến tháng 12 năm 2014)

- Mô hình sau khi Ước lượng : Proc / Make model / Solve.... Solution sample nhập 2014m6 2014m12

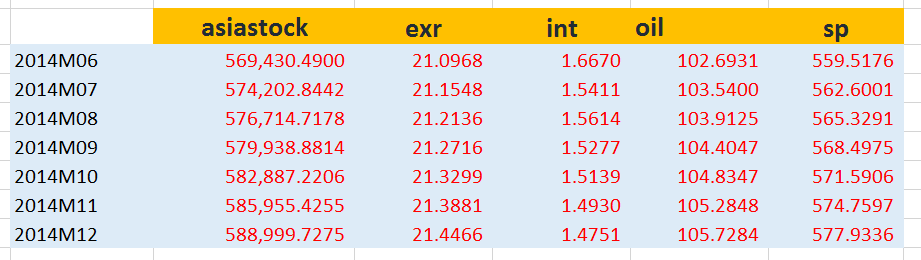

- Ta đã có được dữ liệu dự báo cho tháng 6 năm 2014 -> tháng 12 năm 2014

- Vì dữ liệu ban đầu đã lấy Log và sai phân nên ta phải tính toán lại. Để đơn giản việc tính toán, ta copy phần dữ liệu dự báo sang Excel

- Dasiastock_ là phần copy từ Excel.

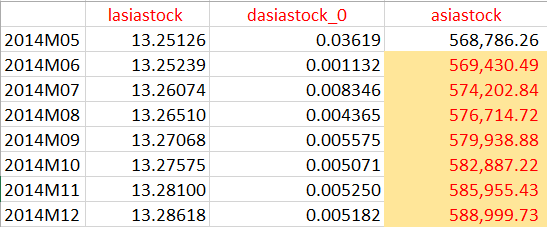

- Công thức tính Lasiastock : Lasiastock ( 2014M06) = Lasiastock ( 2014M05 ) + Dasiastock_0 ( 2014M06)

- Công thức tính asiastock : asiastock ( 2014M06 ) = exp( Lasiastock ( 2014 M06 )

- Tương tự cho các biến : EXR , INT, OIL , SP

- Ta có kết quả dự báo bằng mô hình Var