Hàm xu thế bậc nhất

Dữ liệu lấy tại đây

Dự báo bằng Hàm xu thế bậc nhất

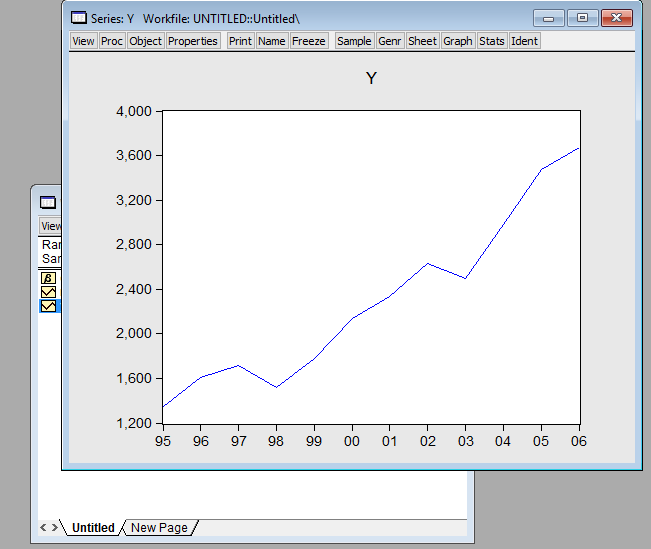

- B1: vẽ đồ thị của Y ( doanh thu ), ta thấy dữ liệu biến động theo thời gian dưới dạng hàm tuyến tính bậc nhất ( hoặc bậc 2) ta ước lượng và kiểm định cả 2 dạng để so sánh chọn lựa mô hình phù hợp. Ở đây ta sẽ xét trường hợp dạng hàm bậc nhất.

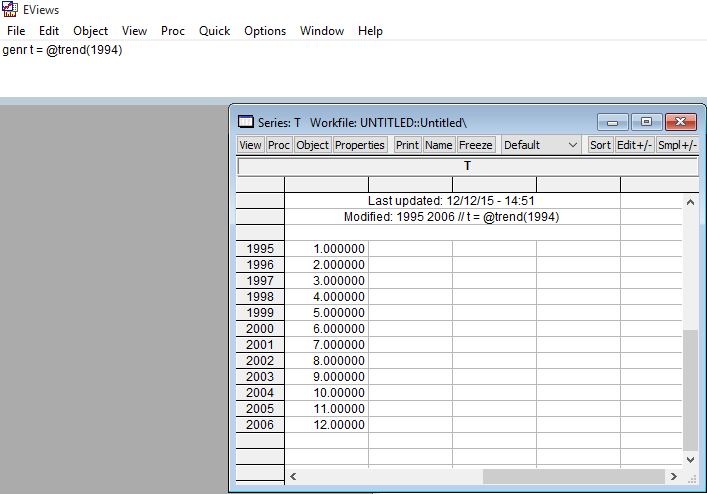

- B2: Tạo biến thời gian t

- tại cửa sổ lệnh Eviews, gõ lệnh: " genr t = @trend(1994) "

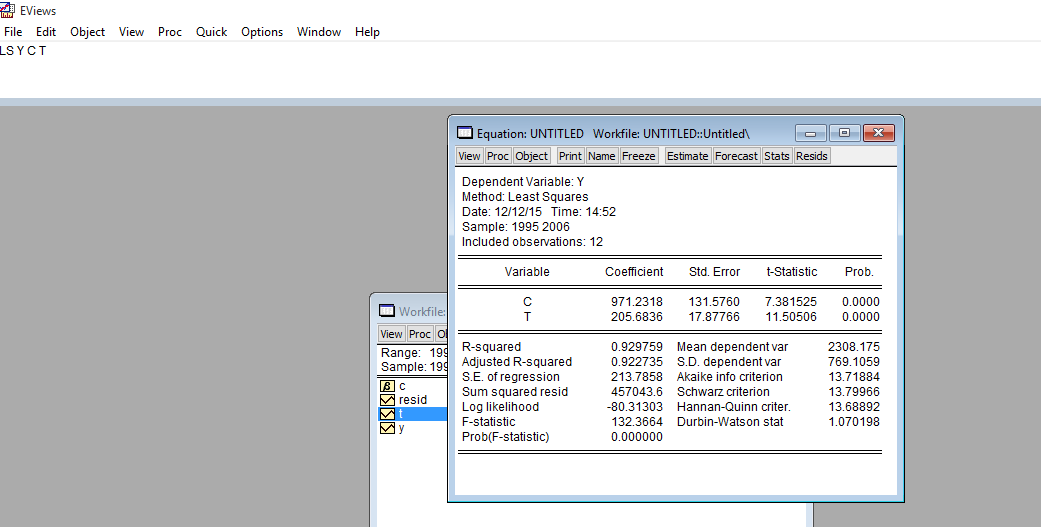

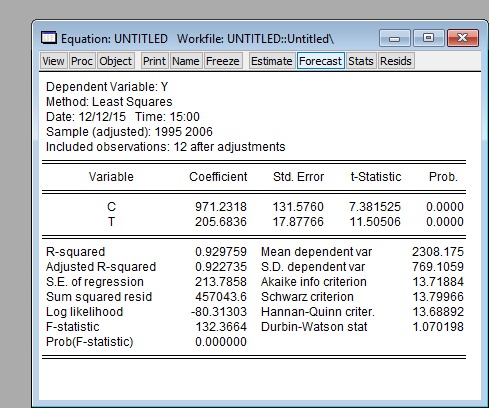

- B3: Ước lượng hàm hồi quy

- tại cửa sổ lệnh, gõ lênh : " LS Y C T "

- Kết quả : ÿ = 971.2318 + 205.6836*T

- hệ số hồi quy ß1 có ý nghĩa thống kê ở độ tin cậy 95%, do Prob(ß1) = 0.000 ( nhỏ hơn 0.05)

- R-squared = 0.929759 cho thấy 92.9759% biến thiên của biến Y được giải thích bởi mô hình.

- Prob(F-statistic)=0.000 nên mô hình phù hợp dữ liệu

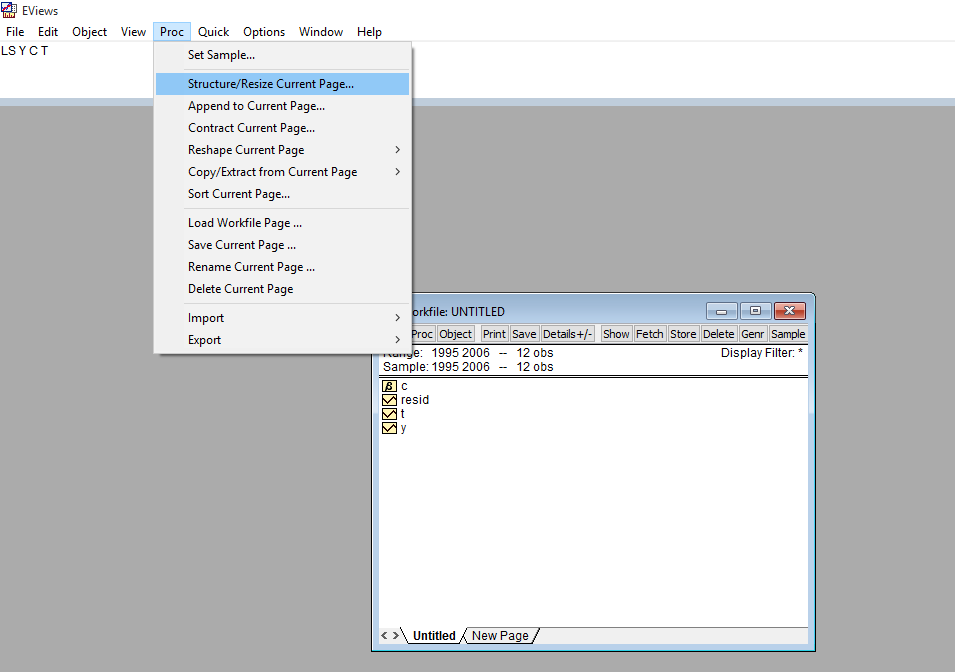

- B4: Mở rộng Workfile để dự báo

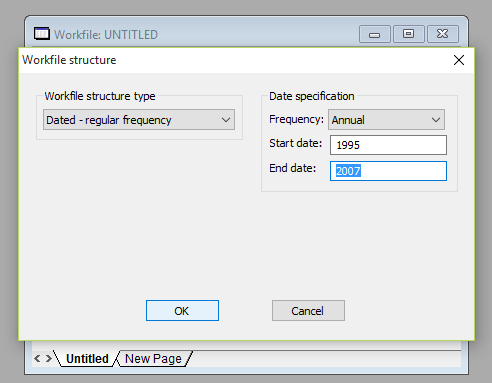

- Menu Prob => Structure/Resize Current Page...

-

- Tại End date: ta chọn 2007 ( thay vì 2006 như ban đầu)

-

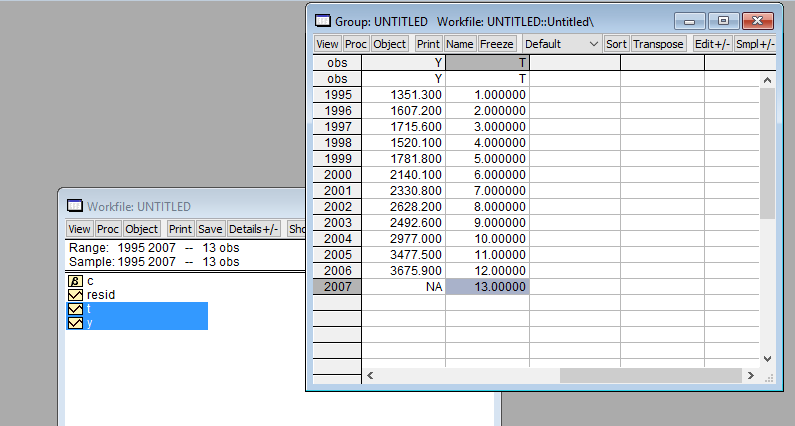

- ta thêm giá trị thứ 13 cho biến T : Edit+/- => nhập số 13 vào biến T

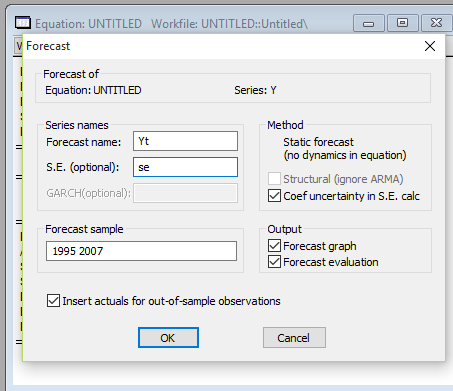

- B5: Thực hiện dự báo

- tại Equation, ta chọn Forecast

-

- đặt tên cho biến dự báo điểm là Yt

- S.E là biến giá trị sai số chuẩn

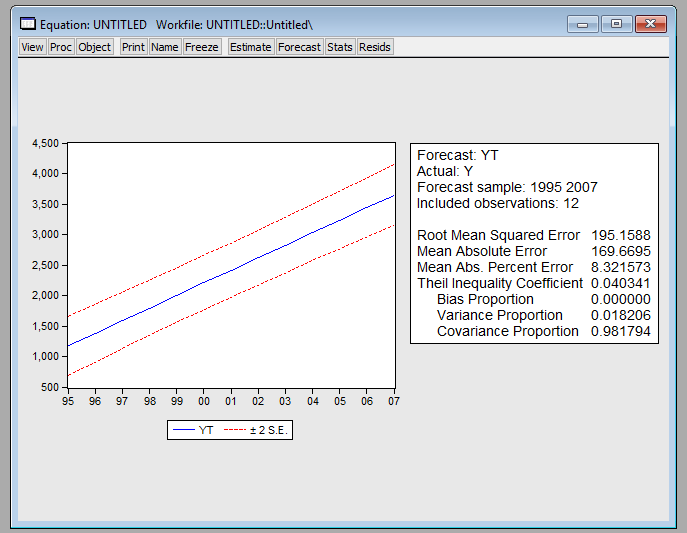

-

- RMSE = 195.1588

- MAE = 169.6695

- MAPE = 8.3215

- Theil's U = 0.0403

-

- Lưu kết quả : Equation => Freeze => đặt tên biến lưu

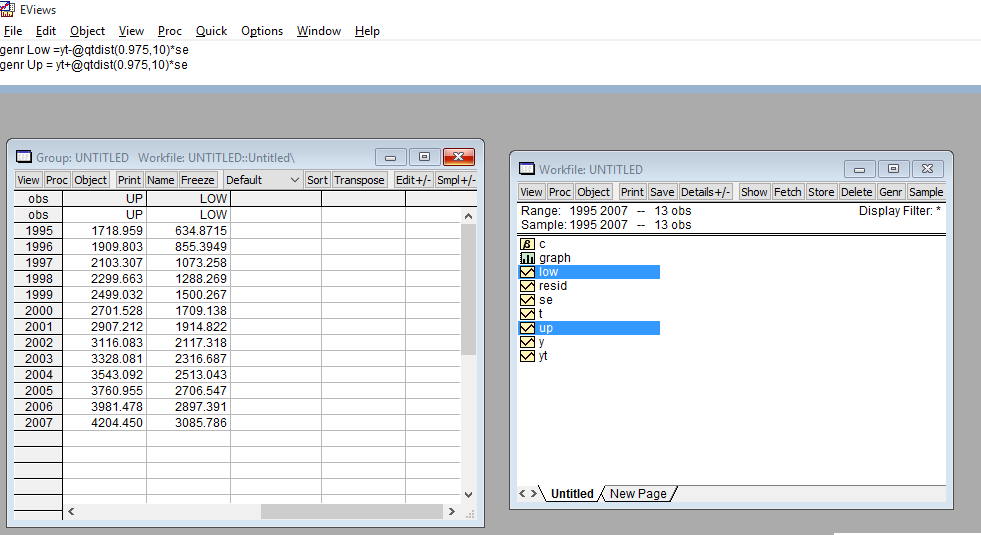

- B6: ta tạo các khoảng dự báo

- Khoảng cận dưới : " genr Low = Yt - @qtdist(0.975,10)*se "

- Khoảng cận trên : " genr Up = Yt + @qtdist(0.975,10) *se "

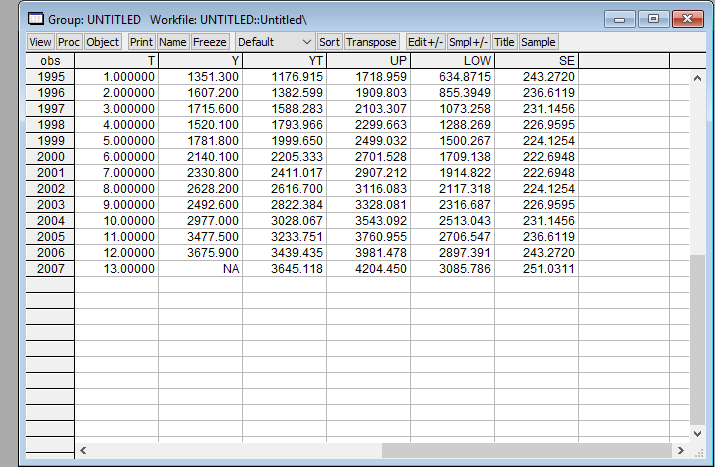

- KẾT QUẢ