Phương pháp dự báo trung bình trượt - trung bình trượt kép

Thực hiện dự báo bằng phương pháp dự báo trung bình trượt

- B1: ta tạo 1 workfile như các phương pháp trước

- B2 : trên cửa sổ lệnh Eviews, gõ : " genr ma5 = @mav(sales,5) "

- B3: Để vẽ đồ thị so sánh giữa dữ liệu ban đầu với dữ liệu được dự báo bằng phương pháp trung bình trượt, ta chọn liên tiếp 2 mục ma5 và sales --> click chuột phải chọn Open as Group

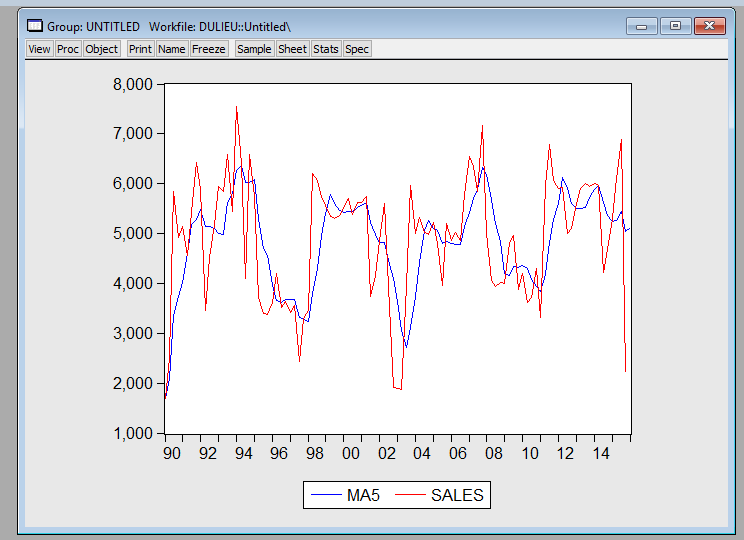

- B4: tại Tab View / chọn Graph../ Ok

- Để kiểm định độ chính xác của mô hình, ở đây ta dung kiểm định RMSE ( Root mean square error)

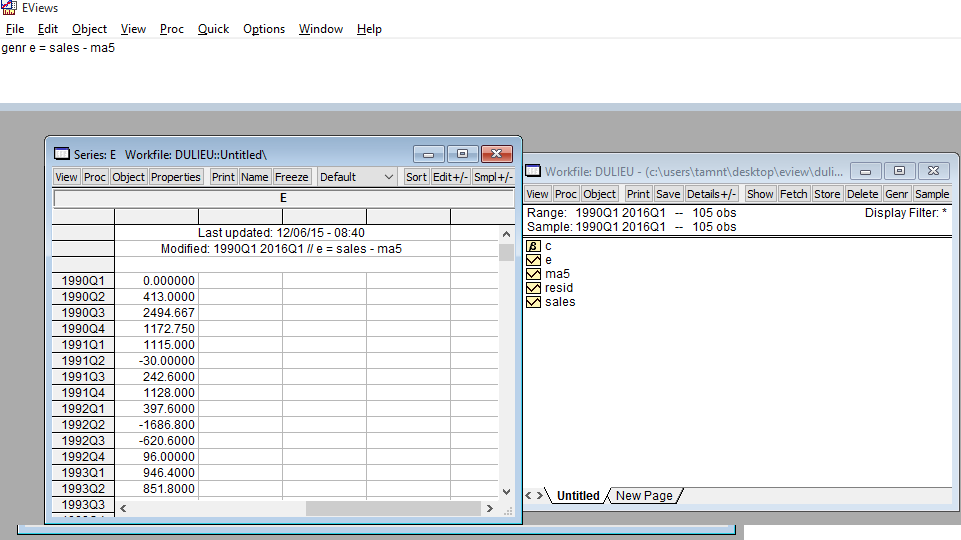

- Tạo biến sai số e: tại cửa sổ lệnh Eviews, gõ công thức: " genr e = sales - ma5"

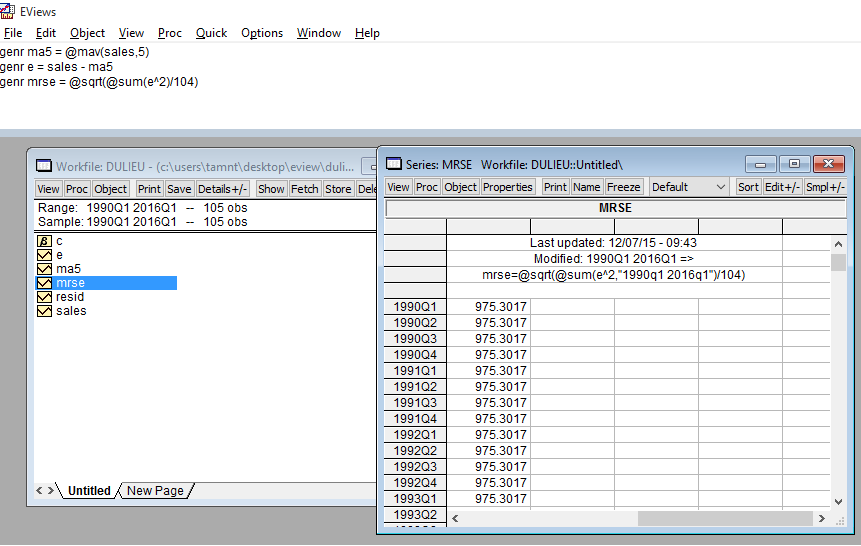

- tính RMSE : gõ công thức : " genr RMSE = @sqrt(@sum(e^2)/104) "

Thực hiện Dự báo bằng trung bình trượt kép _DMA

- B1:Các bước tạo Workfile giống như phương pháp Trung bình trượt

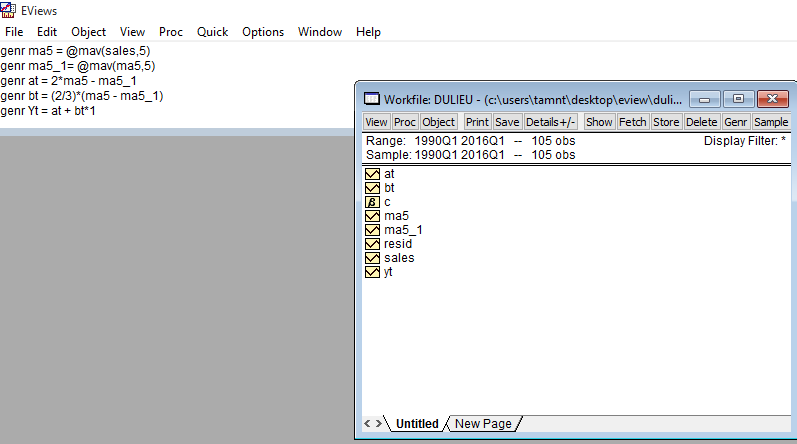

- B2 : sau khi tính được Ma, ta tính Ma' theo công thức : "genr ma5_1 = =@mav(ma5,5) "

- B3: tính yếu tố Xu thế at : " genr at = 2*ma5 - ma5_1 "

- B4 : tính hệ số điều chỉnh yếu tố xu thế bt: " genr bt = 2/(4-1)*(ma5 - ma5_1) "

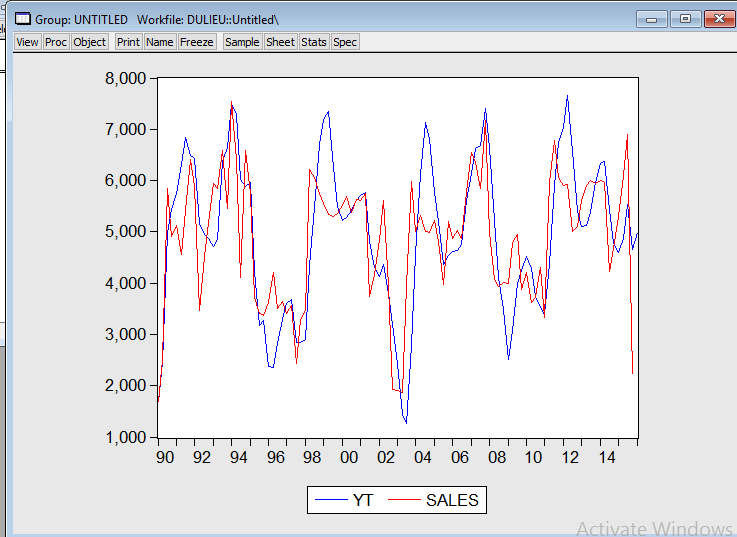

- B5 : Dự báo giai đoạn tiếp theo Yt : " genr Yt = at + bt*1 " 1 là số giai đoạn dự báo

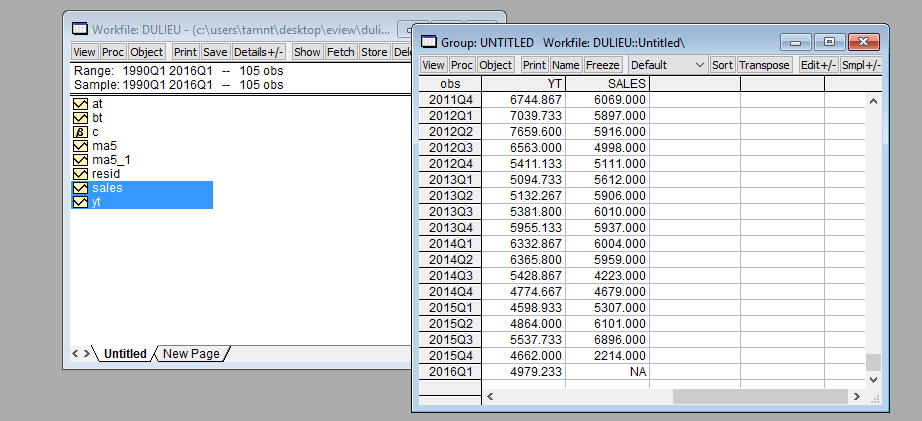

- Open as Group--> giá trị dự báo cho Quí I năm 2016 là 4979.233

- Kiểm định bằng RMSE ( roor mean square error )

- tạo biến sai số e : " genr e = sales - yt "

- tính RMSE : " genr = @sqrt(@sum(e^2)/104) "