Mô hình ARIMA

Trong phương pháp BOX - JENKINS, 6 bước thực hiện :

- B1 : kiểm tra tính dừng

- B2 : xử lý chuỗi không dừng

- B3 : chọn bâc AR(p) tối ưu

- B4 : chọn bậc MA(q) tối ưu

- B5 : Ước lượng mô hình ARIMA ( p, d, q) và chọn mô hình tối ưu

- B6 : Dự báo

Hai bước Kiểm tra tính dừng và Xử lý chuỗi không dừng đã thực hiện ở trên.

Bước tiếp theo là chọn AR(p) và MA (q) tối ưu.

_2.png)

- Vậy chuỗi AR ( 11, 16, 25) và MA(11,16) là tối ưu

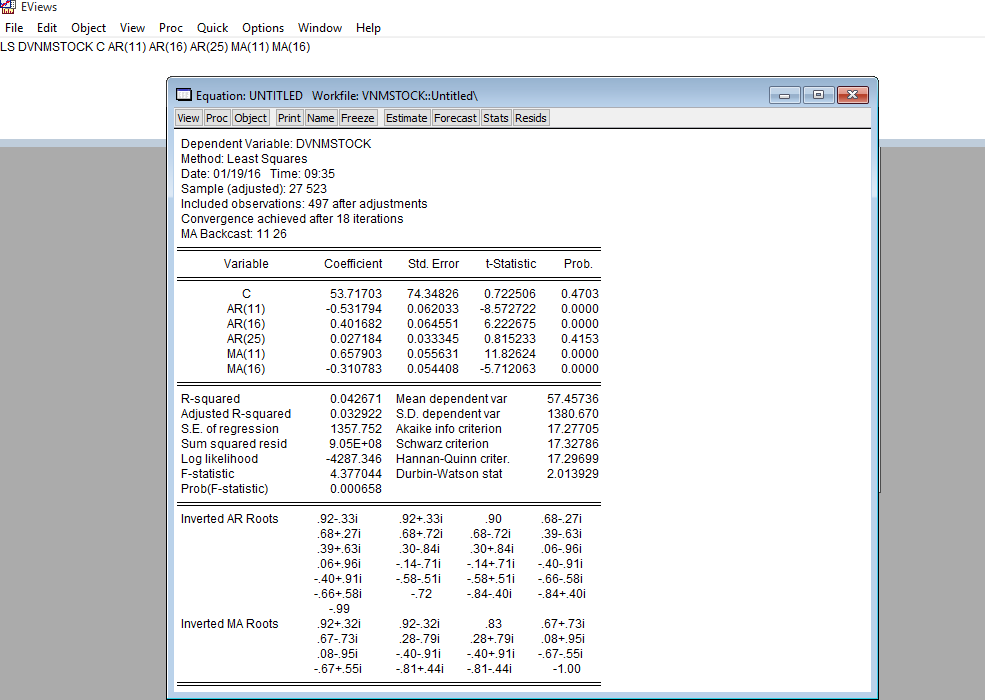

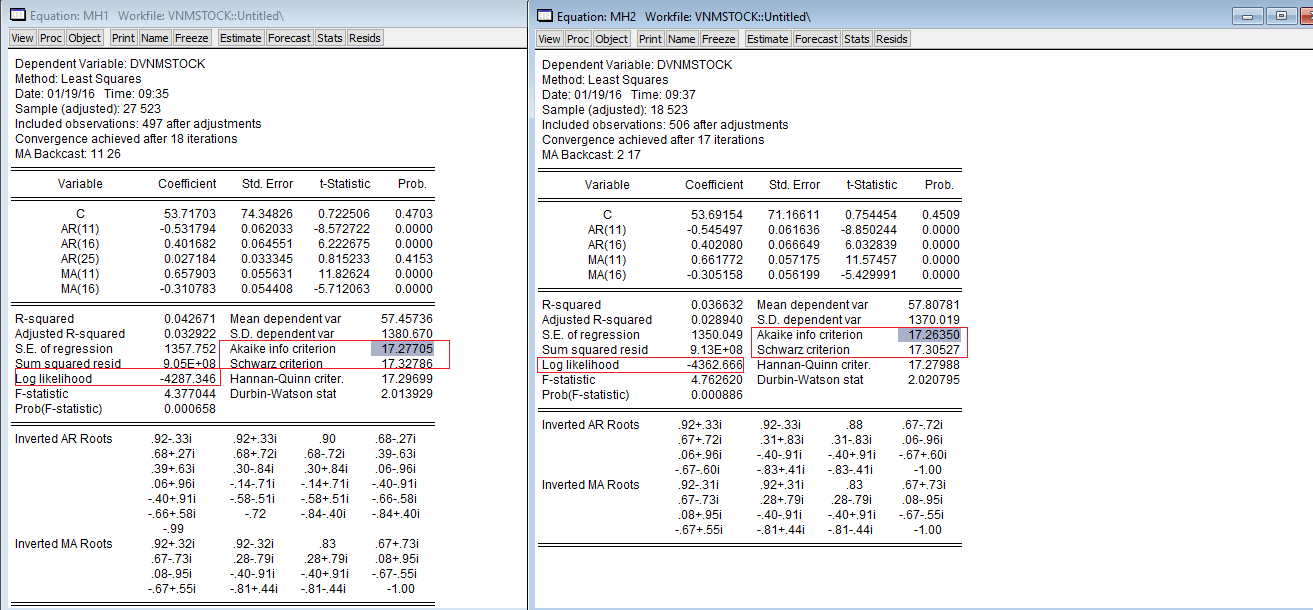

- Ta ước lượng mô hình với AR( 11,16,25) và MA(11) MA(16)

- nhập lệnh " LS DVNMSTOCK C AR(11) AR(16) AR(25) MA(11) MA(16)

- Đặt tên là MH1.

- Ta loại AR(25) vì không có ý nghĩ thống kê

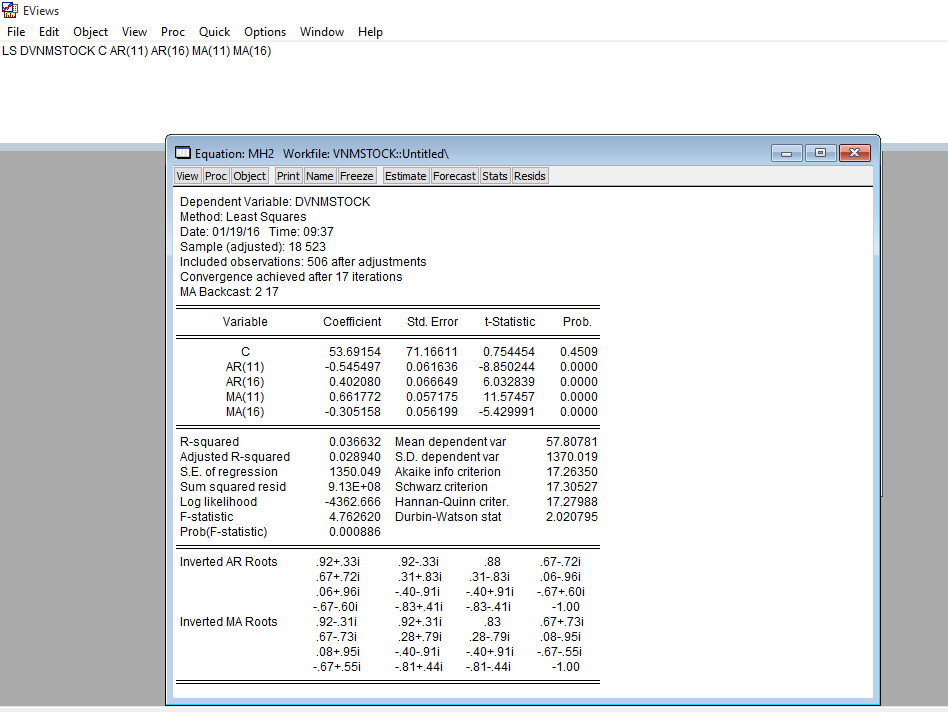

- ước lượng tiếp với AR(11, 16) MA( 11,16)

- nhập lệnh : " LS DVNMSTOCK C AR(11) AR(16) MA(11) MA(16)"

- Đặt tên là MH2

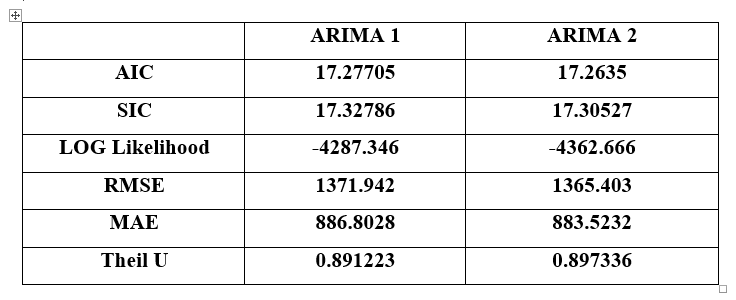

- Tiếp theo, ta so sánh giữa MH1 và MH2

- Từ các thông số, ta thấy MH2 tối ưu hơn MH1 nên ta chọn MH2.

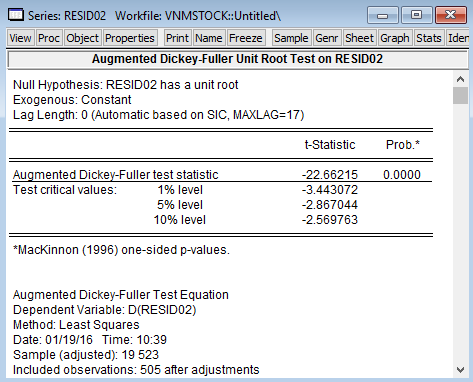

- Bước tiếp theo ta kiểm định tính dừng trên phần dư

- chọn Proc/ make residual series.../đặt tên là resid 01

- dùng Unit Root Test

- => thỏa tính dừng.

- Vậy sau khi kiểm tra tính dừng và tự tương quan cho thấy MH2 tốt nên ta chấp nhận.

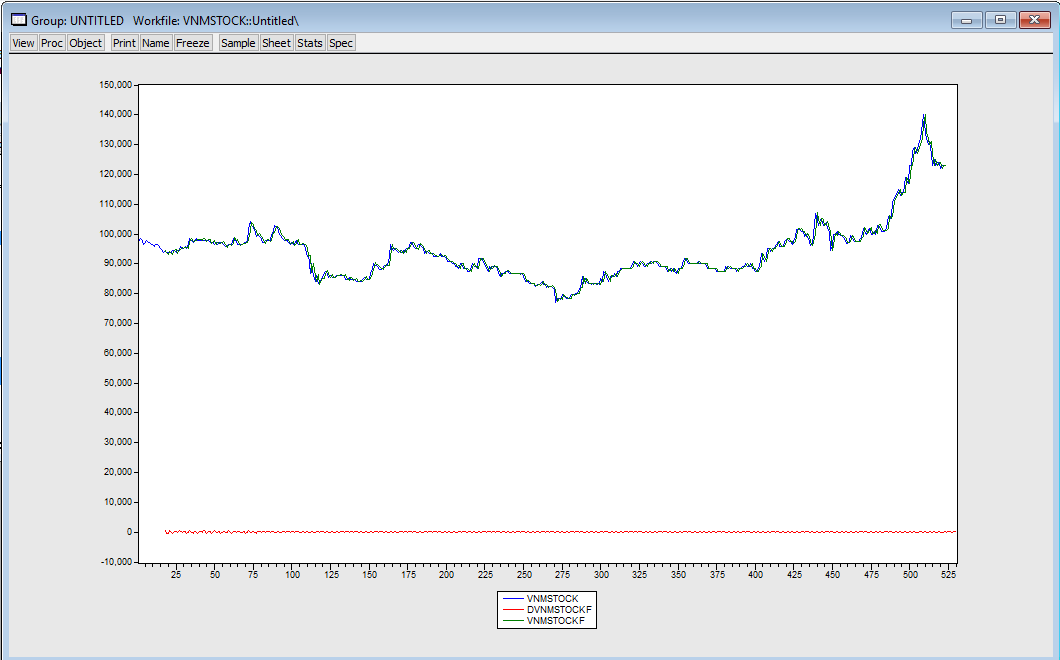

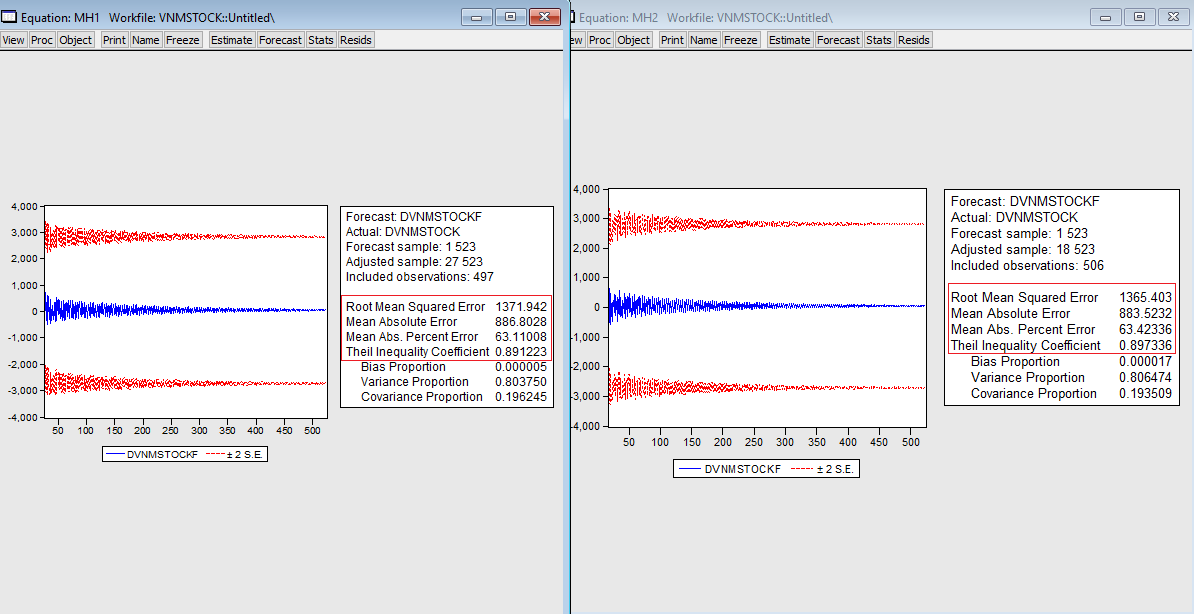

- TIẾN HÀNH DỰ BÁO

- Đầu tiên mở rộng bộ dữ liệu: Proc / Structure/ resize current page...

- chọn Dated - regular frequency : start date = 1 , end date = 530

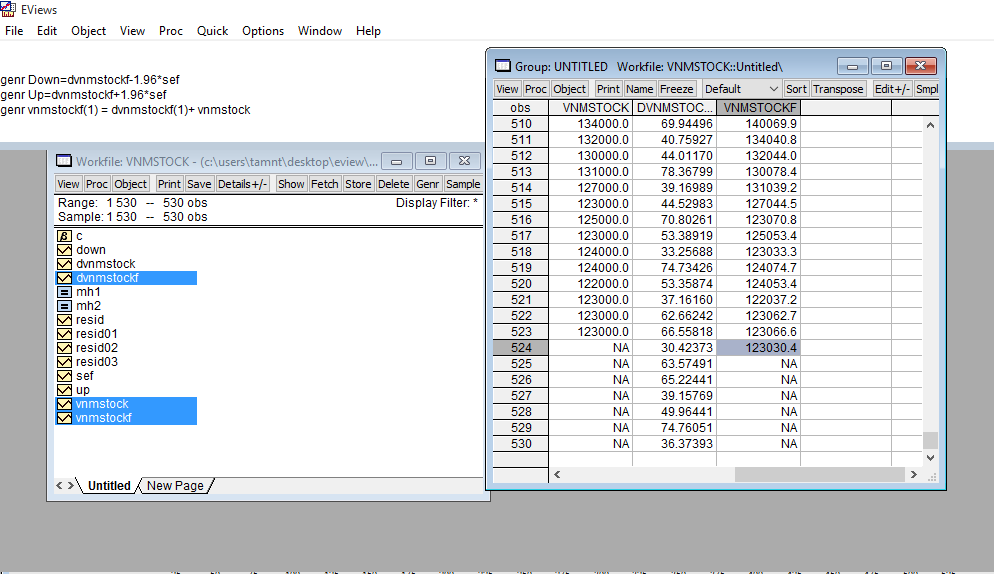

- trong MH1 , chọn Forecast và đặt tên biến là dvnmstockf và sef

- tạo khoảng tin cậy : " genr Down = dvnmstockf - 1.96*sef" , " genr Up = dvnmstockf + 1.96*sef "

- Tạo biến dự báo theo công thức: vnmstock ( t+1 ) = vnmstock(t) + dvnmstockf(t+1)

- " genr vnmstockf(1) = dvnmstockf(1) + vnmstock "